Dne 14. 12. 2023 prošel Senátem návrh zákona, kterým se mění některé zákony v souvislosti s rozvojem finančního trhu a s podporou zajištění na stáří, který má od příštího roku přinést mnohé změny v oblasti spoření na stáří. Senát zákon nepodpořil, ale ani nedokázal vrátit poslancům upravenou verzi. Zákon teď zamíří k prezidentovi k podepsání a již téměř s naprostou jistotou můžeme říct, že bude k 1. 1. 2024 účinný. Hlavní plánované změny Vám přináším přehledně níže! Co nás tedy čeká?

1) ZMĚNY VE STÁTNÍCH PŘÍSPĚVCÍCH

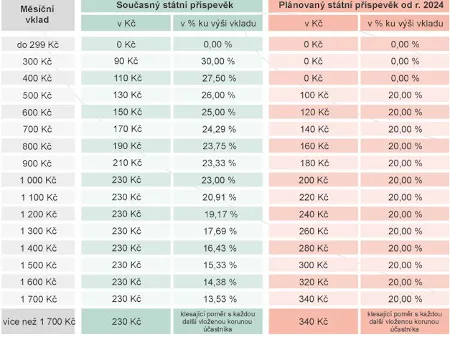

Státní příspěvek na doplňkovém penzijním spoření (DPS) a penzijním připojištění (PP) má nově činit 20 % příspěvku účastníka (pro příspěvky v rozmezí 500 – 1 700 Kč).

Minimální úložka pro získání státního příspěvku bude činit 500 Kč → pak vznikne nárok na státní příspěvek 100 Kč.

Maximální státní příspěvek bude možné získat při úložce 1 700 Kč → pak bude výše příspěvku od státu 340 Kč.

Na státní příspěvky nebudou mít nově nárok starobní důchodci. Nárok na příspěvek od státu zaniká přiznáním starobního důchodu z důchodového pojištění (včetně předčasného důchodu), bez ohledu na konkrétní věk.

Změny mají platit pro všechny smlouvy (staré i nově uzavřené).

Účinnost změn se plánuje až od 1. 7. 2024 (do června 2024 se státní příspěvky mají vyplácet dle současných pravidel, tzn. v současné výši, a to i starobním důchodcům). (viz tabulka níže)

2) DIP = DLOUHODOBÝ INVESTIČNÍ PRODUKT

Nový daňově zvýhodněný produkt.

Jde o investice do akcií, dluhopisů (pouze regulovaných), podílových fondů, ale i vkladových účtů apod.

Podmínkou je minimální doba trvání v délce 120 měsíců do minimálně 60 let věku (viz dále bod 3).

DIP je vlastně jenom nový jednotný obal pro různé už existující investiční produkty. Na daňové odpočty lze dosáhnout právě díky tomu, že si je klient zařadí pod režim DIP u některého z poskytovatelů (budou podléhat daňové evidenci).

DIP budou nabízet investiční společnosti, banky, spořitelní a úvěrní družstva, obchodníci s CP nebo samosprávné investiční fondy.

Účinnost zavedení DIPu se plánuje od 1. 1. 2024 (je však možné, že jednotlivé investiční společnosti a banky budou potřebovat k implementaci delší dobu).

3) ÚPRAVY DAŇOVÉHO ZVÝHODNĚNÍ

Prostředky z žádného z daňově zvýhodněných produktů spoření na stáří (DPS, PP, rezervotvorné ŽP, nově DIP) nesmí být vyplaceny dříve než 120 měsíců od založení a dříve než v 60 letech účastníka.

Dnes časový test pouze 60 měsíců (dochází tak k prodloužení z 5 na 10 let).

Bude platit jen u nových smluv uzavřených od 1. 1. 2024 (u starších smluv zůstává podmínka 60 měsíců/60 let).

Klient si nově bude moci od 1. 1. 2024 odečíst od základu daně až 48 000 Kč/rok kumulativně za všechny typy daňově podporovaných produktů (doposud 24 000 Kč ŽP a 24 000 Kč DPS/PP). Toto platí jak pro nové, tak i stávající smlouvy.

Daňově zvýhodněný příspěvek zaměstnavatele zůstává 50 000 Kč/rok (kumulativně za všechny typy daňově podporovaných produktů).

Pokud bude klient chtít ze své vůle z produktu spoření na stáří, na němž uplatňuje daňové výhody, předčasně odejít (před splněním podmínky 120 měsíců/60 let), bude muset všechny prostředky převést na jinou navazující daňově uznatelnou smlouvu stejného druhu (např. DIP do DIP, ŽP do ŽP).

U DPS/PP budou od 1. 7. 2024 daňově zvýhodněné částky plateb až nad 1 700 Kč (nyní nad 1 000 Kč, k posunu hranice dojde vzhledem ke změnám ve státních příspěvcích).

Kromě daňově zvýhodněných produktů spoření na stáří (DPS, PP, rezervotvorné ŽP, nově DIP) bude možné daňové zvýhodnění využít i na zaplacené pojistné za pojištění dlouhodobé péče (v rámci společného limitu 48 000 Kč pro vlastní platby a 50 000 Kč pro platby zaměstnavatele).

Daňové zvýhodnění se vztahuje na pojištění závislosti na péči III. a IV. stupně.

Musí jít o obnosové pojištění s pojistnou částkou ve formě důchodu, který bude vyplácen po celou dobu závislosti na péči.

Alternativně může jít i o škodové pojištění se sjednaným plněním ve formě poskytnutí péče, opět po celou dobu závislosti na péči.

Žádný z aktuálně dostupných pojištění dlouhodobé péče na trhu podmínky nesplňuje. Nejblíže je určitě NN, pokud se podaří parametry tohoto pojištění upravit zejména tak, aby vyplácená renta nebyla omezena dobou 10 let, jako je tomu nyní. Očekává se, že se se zavedením odpovídajícího pojištění přidají i další pojišťovny.

4) ALTERNATIVNÍ ÚČASTNICKÝ FOND V DPS

Jedná se o nový typ fondu v DPS, který budou moci penzijní společnosti nabídnout od 1. 1. 2024.

Nabídne rizikovější a odvážnější možnost investování než dynamické účastnické fondy.

Prostřednictvím něj lze investovat např. do nemovitostí, infrastrukturních projektů, komodit, přímých podílů ve firmách apod.

V dlouhodobém horizontu by měl nabídnout zajímavější zhodnocení než dynamické účastnické fondy.

Zákonem je povolená vyšší nákladovost těchto fondů:

poplatek za správu fondu 2,5 % (povinný konzervativní fond 0,4 %, ostatní fondy 1 %),

poplatek 25 % ze zisku (povinný konzervativní fond 10 %, ostatní fondy 15 %).

5) MOŽNÝ SOUBĚH PENZIJNÍHO PŘIPOJIŠTĚNÍ A DOPLŇKOVÉHO PENZIJNÍHO SPOŘENÍ

Účastník PP bude od 1. 1. 2024 moci na svém PP přerušit placení a sjednat si DPS (nemusí rušit/převádět staré PP). Bude možné platit příspěvek vždy pouze v jednom systému (PP nebo DPS).

Účastník PP bude nově moci převést prostředky rovnou do DPS u jiné penzijní společnosti (nyní musí prvně převést do DPS u stejné společnosti a až následně do DPS u jiné – toto má novelou zákona odpadnout).

Snahou těchto změn je podpořit mobilitu účastníků z transformovaných fondů PP do účastnických fondů DPS.

Situaci pro vás průběžně sledujeme a budeme přinášet aktuální informace. Vzhledem k tomu, že legislativní proces není dokončen (novelu musí projednat Senát a podepsat prezident), jsou zatím penzijní i investiční společnosti ve fázi vyčkávání, co se komunikace změn týká. Zatím tedy nezbývá nic jiného než čekat.

6) DALŠÍ ZMĚNY

Nové omezení pro kombinaci výplaty z DPS

Účastník může při řádném ukončení zvolit kombinaci výplaty jednorázového vyrovnání a výplaty penze na určenou dobu.

Nově je však stanoveno, že takto lze prostředky účastníka dělit pouze jednou, a to při současném vypořádání všech prostředků účastníka.

PROČ? Institut kombinace dávek byl v praxi využíván k opakovanému dělení prostředků účastníka, kdy část prostředků je vyplácena v podobě penze a se zbytkem účastník pokračuje ve spoření → toto dále nebude možné.

Částečné odbytné - nová lhůta pro podání žádosti

Žádost o částečné odbytné bude možné podat ve lhůtě 24 kalendářních měsíců bezprostředně následujících po dni, kdy účastník dosáhl věku 18 let.

čerpáno: Návrh zákona, OKK